Norwegia likwiduje skattetrekkskonto od 1 stycznia 2026 r. – co muszą zrobić pracodawcy?

grudzień 15, 2025

W artykule wyjaśniamy krok po kroku, co się zmienia, jakie obowiązki nadal pozostają i jak przygotować firmę do nowych zasad, aby uniknąć kar i opóźnień.

1. Likwidacja skattetrekkskonto – co się zmienia od 2026 r.?

Najważniejszą zmianą jest to, że pracodawcy nie muszą już utrzymywać specjalnego, zablokowanego konta skattetrekkskonto. Znika również możliwość korzystania z gwarancji bankowej jako alternatywy.

Od 1 stycznia 2026 r.:

środki nie są blokowane na osobnym koncie,

zaliczka na podatek dochodowy pracowników (forskuddskatt) jest wpłacana bezpośrednio do urzędu skarbowego (Skatteetaten),

termin płatności to najpóźniej pierwszy dzień roboczy po wypłacie wynagrodzenia.

Ta zmiana upraszcza przepływy pieniężne w firmie, ale jednocześnie skraca czas, w jakim pracodawca musi uregulować zaliczkę.

2. Styczeń 2026 to miesiąc przejściowy. O czym koniecznie trzeba pamiętać?

Choć nowe przepisy obowiązują od 1 stycznia 2026 r., to wypłaty dokonane w 2025 r. należy rozliczyć według starych zasad.

Co to oznacza w praktyce?

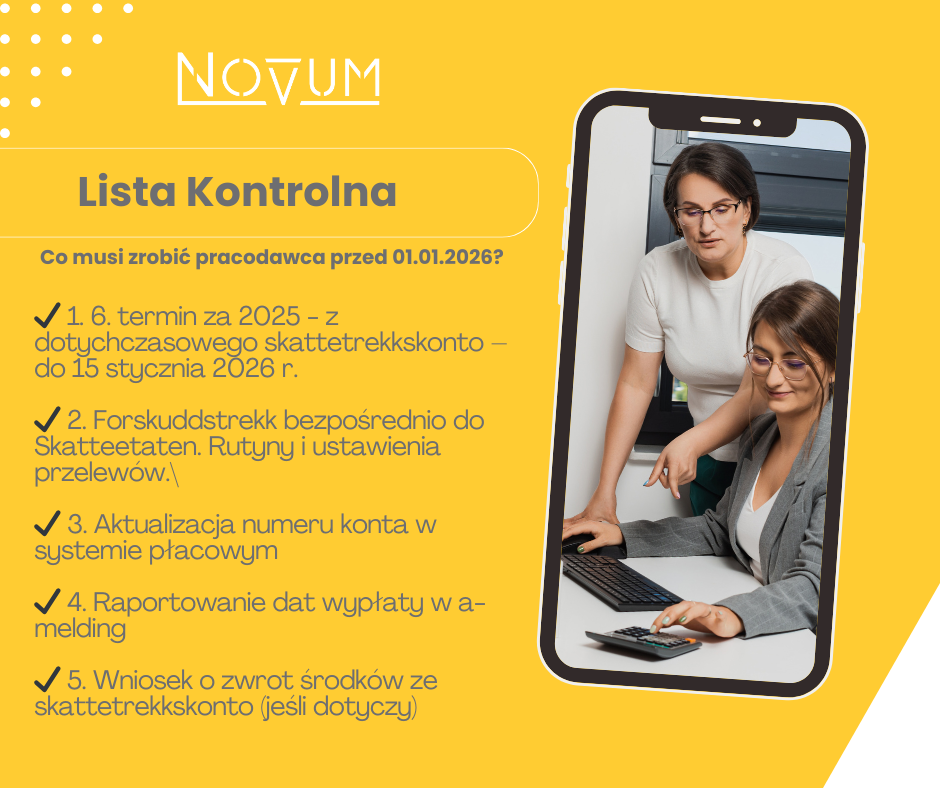

Wpłata za 6. termin za 2025 r. musi być dokonana z dotychczasowego skattetrekkskonto do 15 stycznia.

Jednocześnie:

od pierwszej wypłaty w styczniu 2026 r. forskuddstrekk przelewa się bezpośrednio do Skatteetaten,

należy zmienić numer konta w swoim systemie kadrowo-płacowym.

To kluczowy moment przełączenia systemu – niewłaściwe rozliczenia mogą skutkować odsetkami i dodatkowymi pytaniami ze strony urzędów.

3. Nowy obowiązek w a-meldingen – raportowanie daty wypłaty

Od 2026 r. a-meldingen będzie zawierać dodatkowy element: obowiązkowe raportowanie daty wypłaty wynagrodzenia.

Dlaczego to ważne? Data wypłaty ustala termin płatności zaliczki podatkowej. Jeśli raport będzie niezgodny ze stanem faktycznym, terminy automatycznie się zmieniają, co może wywołać zaległości.

4. Gwarancja bankowa znika – jeden model dla wszystkich pracodawców

Od 2026 r. nie będzie już możliwe korzystanie z gwarancji bankowej jako alternatywy dla skattetrekkskonto. Wszyscy pracodawcy – zarówno norwescy, jak i zagraniczni – przechodzą na jeden, ujednolicony model rozliczeń forskuddstrekk.

5. Co zrobić ze środkami pozostałymi na skattetrekkskonto?

Po opłaceniu 6. terminu za 2025 r. na koncie mogą pozostać niewykorzystane środki.

Zasady zwrotu:

Kwota poniżej 12 000 NOK – zwrot nastąpi automatycznie po 10 kwietnia 2026 r.

Kwota 12 000 NOK lub więcej – konieczne będzie złożenie wniosku o zwrot pozostałych środków.

Warto zaplanować to wcześniej, zwłaszcza w firmach, w których saldo skattetrekkskonto było wysokie. Oto lista kontrolna dla pracodawców i biur księgowych.

Podsumowanie

Reforma wprowadzana w 2026 r. oznacza duże zmiany dla norweskich pracodawców, ale prawidłowo wdrożona może ułatwić codzienną pracę działów finansowo-kadrowych. Kluczowe jest właściwe rozliczenie okresu przejściowego oraz przygotowanie systemów do nowych obowiązków.

Potrzebujesz wsparcia?

Zespół Novum Økonomi AS od lat pomaga zagranicznym i norweskim firmom w obsłudze kadrowo-płacowej oraz rozliczeniach podatkowych. Chętnie przeprowadzimy Twoją firmę przez zmiany bez stresu i ryzyka błędów.